- 1

- 2

- 3

- 4

- 5

-

-

-

+2 фотографии

+2 фотографии -

-

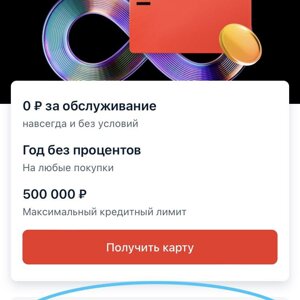

Итак, что обещает банк: выпуск кредитки за 1 день, и в течение 30 дней можно совершать покупки, и всё это на 365 дней без процентов.

1.Оформляю заявку на карту через сайт, выбираю данное отделение. Получаю подтверждение и сообщение, мол, ждите смс по готовности карты.

На следующий день на телефон никаких смс не поступает. Ещё через день пишу в...

Итак, что обещает банк: выпуск кредитки за 1 день, и в течение 30 дней можно совершать покупки, и всё это на 365 дней без процентов.

1.Оформляю заявку на карту через сайт, выбираю данное отделение. Получаю подтверждение и сообщение, мол, ждите смс по готовности карты.

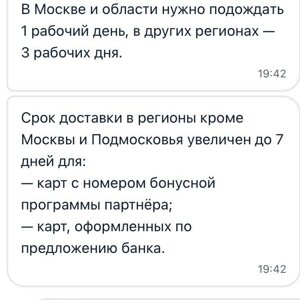

На следующий день на телефон никаких смс не поступает. Ещё через день пишу в чат в приложении и получаю ответ, что карта не готова, и что в регионы изготовление занимает до 7 дней.

2.Спустя 11 (!) дней мне всё же приходит смс о том, что карта готова. Спрашиваю в чате про период в 30 дней, с какого момента он начинает действовать — на что получаю ответ, что с даты договора, т.е. уже остаётся не 30 дней, а по факту 19 (тк 11 дней заняло изготовление).

3.Прихожу в отделение за картой. Новый формат отделения очень даже интересен, но сейчас не об этом. Дожидаюсь своей очереди (формат новый, а очереди старые).

Молодой человек выносит мне карту, я снова задаю ему вопрос: с какого момента начинает действовать период 30 дней, на что получаю ответ, что с ДАТЫ ПОЛУЧЕНИЯ КАРТЫ.

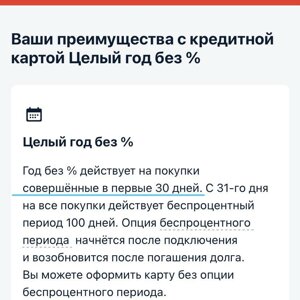

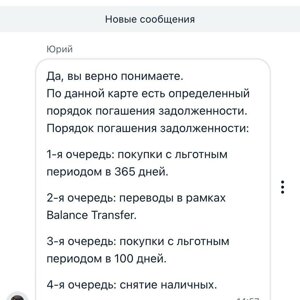

Я ещё раз уточняю, т.к. в чате дали иную информацию, он уверенно повторяет, что с ДАТЫ ПОЛУЧЕНИЯ КАРТЫ, мол, всё ж логично. Спрашиваю его, что ещё нужно учесть, нет ли ещё каких-то моментов, на что получаю только уточнение, что есть льготный период 365 дней по тратам в первые 30 дней, а дальше льготный период стандартный — 100 дней. Но сперва закрывается период 365, а затем уже 100, и надо с этим быть очень внимательным. За это уточнение во второй части диалога я благодарен, а вот за откровенно недостоверную информацию в первой части — не очень.

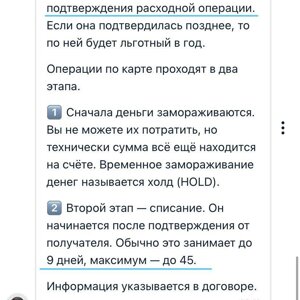

!!! А вот то, что не сказали ни в банке, ни в чате, ни где-то ещё: недостаточно совершить покупки в 30 дней с момента заключении договора, сама операция должна быть подтверждена в этот же период 30 дней. Обычно подтверждение занимает до 9 дней. Максимальный период подтверждения 45 ДНЕЙ (при 30 акционных).

Т.е. есть шанс, что вы вообще полностью пролетите с этой акцией.

И как это было у меня. Кредитку делали 11 дней, последнюю покупку я совершил на 28-ой день с момента ОФОРМЛЕНИЯ ДОГОВОРА, но мне банк эту операцию закинул уже в 100-дневный льготный период, т.к. подтверждение по ней прошло на 31-ый день.

Т.е. у меня есть на руках чек, в котором все даты вписываются в 30 дней, но мне говорят, что это другое, и что моя покупка была 3 дня спустя.

Теперь у меня висит не один долг на 365 дней, а один на 365, а второй на 100. И я не смогу закрыть второй, пока не закрою первый.

А теперь немного логики: если человек решил воспользоваться данной акцией, то, вероятно, это та покупка, которую он не готов, ну или не может, оплатить сразу, или в течение небольшого периода. И видя это, банк целенаправленно толкает покупателя в долговую яму.

Походу Альфабанк решил перехватить эстафетную палочку у зелёного и жёлтого банков в игре «кто больше клиентов ограбит»…

Претензия также к отделению, тк если отталкиваться от слов сотрудника, то никакого периода в 100 дней у меня не должно было образоваться.

Как считаете, врать клиентам — это уже норма, или она вписывается в текущую стратегию банка?!

Хотелось бы получить ответ, отличный от этого: «Такие условия. Надеемся на понимание»

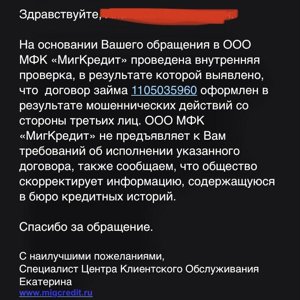

Здравствуйте, Денис.

На покупки, совершённые в первые 30 дней после заключения договора, действует год без процентов. С 31 дня на покупки действует льготный период 60 дней. Для того, чтобы не начислили проценты, долг нужно полностью вернуть до истечения льготного периода. При этом каждый месяц нужно вносить минимальные платежи, чтобы не было...

Здравствуйте, Денис.

На покупки, совершённые в первые 30 дней после заключения договора, действует год без процентов. С 31 дня на покупки действует льготный период 60 дней. Для того, чтобы не начислили проценты, долг нужно полностью вернуть до истечения льготного периода. При этом каждый месяц нужно вносить минимальные платежи, чтобы не было просрочки — 3-10% от суммы долга.

Даты и суммы платежей, а также даты начала и окончания льготных периодов можно просматривать в любое время в приложении или интернет-банке, в меню счёта.